KSeF na poważnie od 2027 roku – co się wtedy właściwie zmienia

Od 1 stycznia 2027 r. kończy się etap oswajania z KSeF, zaczyna się etap kar. Bez straszenia: po prostu od tego dnia fiskus dostaje do ręki realne sankcje pieniężne za błędy i zaniechania związane z e-fakturami. Rok 2026 jest w praktyce okresem przejściowym – obowiązek wchodzi etapami, administracyjne kary pieniężne są zawieszone, ale od 2027 r. wchodzimy już w twarde kwoty zapisane w ustawie o VAT.

KSeF to centralny, państwowy system do wystawiania i wysyłania faktur elektronicznych. Zastępuje wysyłanie PDF-ów, skanów, „ładnych szablonów z Excela” i papieru. Faktura, żeby była „prawdziwa”, od pewnego momentu będzie musiała przejść przez ten system – mieć swój numer w KSeF i odpowiednią strukturę.

W 2026 r. KSeF staje się obowiązkowy etapami. Najwięksi wchodzą wcześniej, mniejsze firmy mają trochę więcej czasu, ale od 1 stycznia 2027 r. praktycznie cała gospodarka żyje już w świecie obowiązkowego KSeF. I to właśnie na ten moment są zaplanowane administracyjne kary pieniężne z art. 106ni ustawy o VAT i przepisów powiązanych – dziś jeszcze „uśpione”, ale już opisane w ustawie i komunikatach Ministerstwa Finansów.

Ciekawa obserwacja z rozmów z przedsiębiorcami z regionów, także z województwa kujawsko‑pomorskiego, jest taka, że wiele osób naprawdę zainteresowało się KSeF dopiero przy nagłówkach o „karach do 100% VAT”. Jeden z właścicieli małej firmy usługowej z Bydgoszczy powiedział mi wprost, że ustawę o KSeF pierwszy raz przeczytał dopiero po artykule o konkretnych kwotach sankcji. Do tej pory traktował temat jako „coś, czym zajmie się księgowa”.

Jeśli chcesz zobaczyć szerzej polityczno‑gospodarczy kontekst tych zmian, polecam mój inny tekst o tym, jak KSeF zderza się z codziennością firm i samorządów. Tutaj skupiam się na bardzo praktycznym pytaniu: od 2027 r. za co i ile można zapłacić.

Ile naprawdę wyniosą kary za KSeF od 1 stycznia 2027 r.

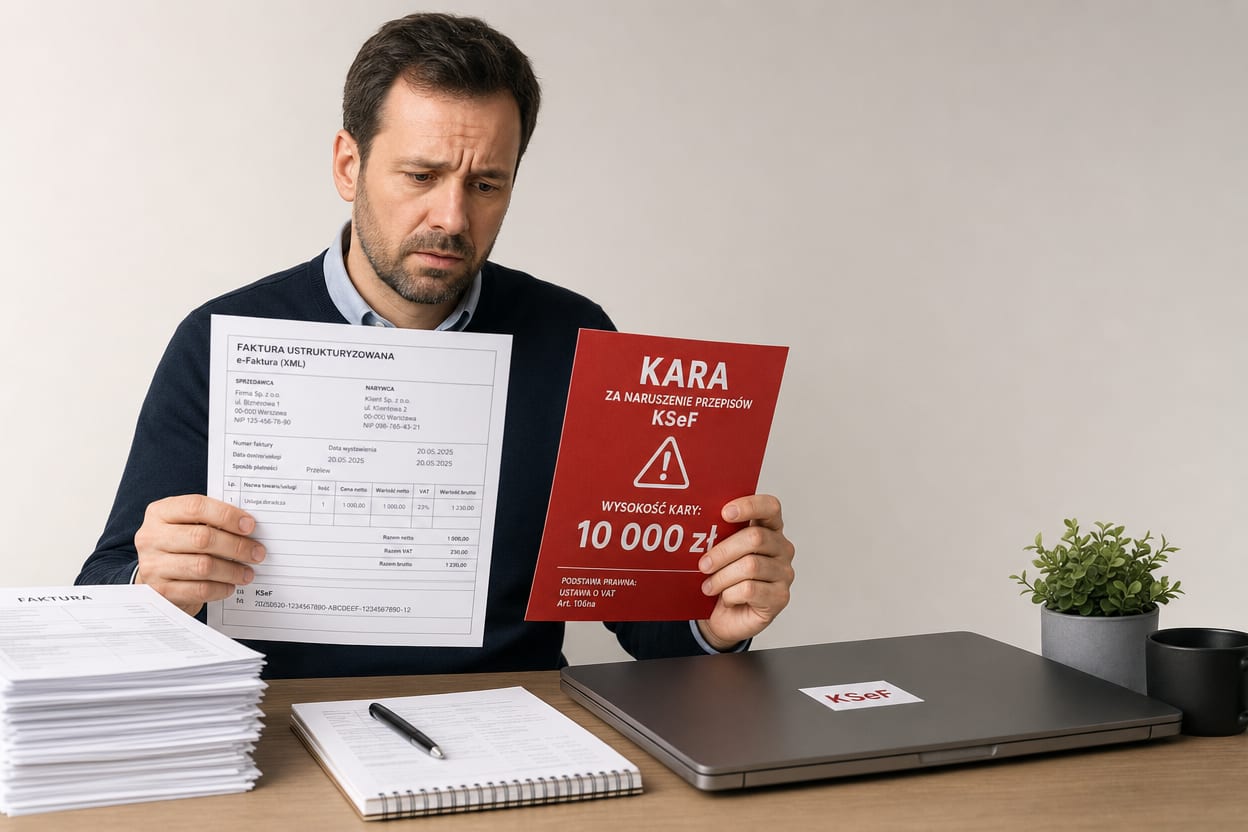

Przejdźmy do mięsa: konkretne liczby. Od 1 stycznia 2027 r. urzędy skarbowe będą mogły nakładać administracyjne kary pieniężne za naruszenia związane z wystawianiem faktur w KSeF. Maksymalne stawki wynikają wprost z ustawy o VAT.

Po pierwsze – najsłynniejsza sankcja: do 100% kwoty VAT z faktury wystawionej poza KSeF, mimo że powinna trafić do systemu. Wyobraź sobie fakturę na 10 000 zł netto plus 23% VAT. VAT wynosi 2 300 zł. Kara za jedną taką fakturę może sięgnąć właśnie 2 300 zł. Jedna pomyłka, jedno „a, dziś wystawię po staremu”, i w grę wchodzi kwota porównywalna z miesięczną ratą leasingu porządnego samochodu.

Druga ważna kategoria dotyczy faktur bez wykazanego VAT, na przykład przy zwolnieniu z podatku. Wtedy limit kary sięga 18,7% wartości brutto faktury. Dla wielu mikrofirm „na zwolnieniu” to może być zaskoczenie. Do tej pory fakturowanie bywało traktowane trochę jak formalność: „byle numer był, klient zapłaci, księgowa resztę ogarnie”. Od 2027 r. za fakturę wystawioną poza KSeF, nawet bez VAT, urząd może policzyć prawie jedną piątą wartości sprzedaży jako potencjalną karę.

Dochodzi do tego dolna granica kar za konkretne sytuacje. Przy fakturze wystawionej poza KSeF w czasie awarii, gdy nie skorzystasz z przewidzianego trybu awaryjnego i nie wprowadzisz jej później prawidłowo do systemu, ustawa przewiduje co najmniej 1 000 zł kary. Przy nieprzesłaniu faktury do KSeF w terminie – co najmniej 500 zł. To są kwoty „od”, nie „zawsze dokładnie tyle samo”. Naczelnik urzędu ma pewną swobodę, może uwzględnić skalę działalności, powtarzalność błędów, współpracę w trakcie wyjaśnień. Ale widełki są naprawdę wysokie.

Gdy zsumujesz kilka takich wpadek przy większych fakturach, robi się z tego bardzo realna kwota. Kilka dokumentów na kilkadziesiąt tysięcy złotych każdy, wystawionych poza KSeF, i kara zaczyna przypominać miesięczne koszty wynajmu biura albo cały etat w małej firmie. To już nie jest „symboliczne upomnienie”.

Pamiętam rozmowę z jedną księgową z małego biura w Inowrocławiu. Powiedziała mi: „Przedsiębiorcy myślą, że najwyżej dostaniemy pouczenie, jak coś źle wyślemy. Jak mówię im o karze do 100% VAT, to najpierw jest śmiech, a potem cisza w słuchawce”. Jeden z jej klientów skomentował: „Za to można nowy samochód wziąć w leasing”. I nagle ten abstrakcyjny procent z ustawy zamienia się w bardzo konkretny obraz.

Do tego wszystkiego dochodzi jeszcze inny poziom ryzyka. Administracyjne kary pieniężne to jedno. Nad nimi wciąż funkcjonuje Kodeks karny skarbowy, z sankcjami za nierzetelne fakturowanie, wystawianie fikcyjnych dokumentów, uporczywe błędy. Granie na zwłokę z wdrożeniem KSeF, liczenie, że „jakoś to będzie”, może skończyć się nie tylko decyzją o karze administracyjnej, lecz także postępowaniem karnoskarbowym. Dalej jednak skupię się na bardziej codziennych, technicznych potknięciach, które w MŚP zdarzają się najczęściej.

Najbardziej ryzykowne potknięcia w KSeF dla MŚP – scenariusze z życia

Gdzie realnie firmy się potykają? Nie na paragrafach. Na codzienności.

W wypowiedziach przedsiębiorców z województwa kujawsko‑pomorskiego przewija się podobny lęk: że wysokie kary uderzą nie w kombinatorów, tylko w tych, którzy zwyczajnie się pomylą. Ktoś źle kliknie, ktoś nie zauważy komunikatu o błędzie, ktoś odłoży sprawę „na jutro”, a potem przychodzi decyzja z urzędu.

Klasyczny problem to wystawienie faktury całkowicie poza KSeF. „Bo system znów nie działał”, „bo klient koniecznie chciał papier”. W 2026 r. to jeszcze bardziej temat na pouczenie i korektę. Od 2027 r. taki dokument będzie najkrótszą drogą do kary do 100% VAT albo do wspomnianych 18,7% wartości brutto przy fakturach bez VAT. Dla małej firmy usługowej, która wystawi kilka faktur miesięcznie „po staremu”, może to być bardzo kosztowna rutyna.

Druga grupa pułapek to faktury wystawione w systemie handlowym, ale nieterminowo przesłane do KSeF. Dokument istnieje w Twoim programie, ale nie został „wypchnięty” do państwowego systemu w ustawowym terminie. To bardzo typowy błąd przy integracjach: technicznie „coś nie zadziałało”, informatycy mają to na liście zadań, nikt tego codziennie nie monitoruje, a fiskus patrzy wyłącznie na to, co jest (albo czego nie ma) w KSeF.

Do tego dochodzą błędy techniczne, które uniemożliwiają identyfikację faktury. Źle wpisany NIP, kwoty niezgodne z rzeczywistością, numer rachunku, który nie odpowiada kontrahentowi, bałagan w datach. Do tej pory część z tych historii kończyła się poprawką i lekkim zgrzytaniem zębami księgowej. Od 2027 r. także takie „wadliwe” faktury mogą zostać potraktowane jako naruszenie obowiązków związanych z KSeF i skończyć się sankcją administracyjną, nawet jeśli nie ma żadnego zamiaru oszustwa.

Osobna, bardzo ludzka historia to chaos kompetencyjny w firmie. W niejednej małej spółce czy jednoosobowej działalności wygląda to tak: raz fakturę wystawia właściciel, raz handlowiec, raz księgowa „po godzinach”, czasem asystentka „bo to prosta faktura”. Nikt nie jest oficjalnie odpowiedzialny za KSeF. Rezultat? Zgubione dokumenty, podwójnie wystawione faktury, mylenie się przy dacie sprzedaży, wysłanie faktury z błędną kwotą i potem pogoń za korektami.

Warto na chwilę zatrzymać się i przelecieć w głowie własny proces: kto u Ciebie faktycznie klika „wystaw fakturę”, kto pilnuje wysyłki do KSeF, kto sprawdza, czy status w systemie jest „przyjęta”, a nie „odrzucona błędem”. Jeśli szczerze nie wiesz, jak dokładnie to wygląda w Twojej firmie, to jest mały czerwony alarm.

Jeśli interesuje Cię bardziej to, co dzieje się jeszcze w 2026 r., przygotowałem szczegółowy przewodnik po ryzykach w 2026 i na starcie obowiązku. Ten tekst, który właśnie czytasz, jest jednak bardziej o tym, co się wydarzy, gdy po 1 stycznia 2027 r. wejdą w grę twarde kwoty kar.

Jak ułożyć proste procedury KSeF, żeby zminimalizować sankcje przy kontroli

Powieńmy to wprost: większość MŚP nie potrzebuje 50‑stronicowego regulaminu KSeF. Potrzeba kilku prostych, spisanych zasad, których ludzie w firmie faktycznie będą się trzymać.

Pierwszy filar to jednoznaczna odpowiedzialność. Kto jest „właścicielem” procesu KSeF w Twojej firmie? To może być księgowa, kierownik biura, sam właściciel. Ważne, żeby nie było wątpliwości. Kto ma prawo wystawiać faktury? Kto przed wysyłką do KSeF rzuca okiem na dane kontrahenta i kwoty? Kto monitoruje statusy dokumentów w systemie – choćby raz dziennie? Czasem wystarczy krótkie wewnętrzne upoważnienie, prosta notatka w intranecie i mała checklista przypięta nad biurkiem, żeby ten proces przestał być „niczyj”.

Drugi element to uporządkowany obieg dokumentów. Weźmy przykład małej firmy usługowo‑handlowej. Klient dzwoni i składa zlecenie. Pracownik zapisuje je w prostym CRM lub arkuszu. Z tego samego miejsca generowana jest faktura sprzedażowa, która automatycznie trafia do KSeF przez integrację. Księgowość raz dziennie loguje się do systemu i sprawdza listę błędów, a ewentualne odrzucenia są poprawiane na bieżąco. Gdy ten łańcuch jest opisany, ryzyko „zapomnianej” faktury dramatycznie spada.

Trzeci filar to plan B na awarie i sytuacje wyjątkowe. Przepisy przewidują tryby offline i awaryjne, ale od 2027 r. wystawienie faktury poza KSeF „na dziko” – bez oznaczenia trybu awaryjnego i bez późniejszego wprowadzenia jej do systemu – może skończyć się karą. Warto spisać krótką procedurę „gdy KSeF padnie”: kto sprawdza komunikaty Ministerstwa Finansów, w jaki sposób wystawiamy faktury tymczasowo, kiedy po zakończeniu awarii nadrabiamy wysyłkę, jak dokumentujemy, że system faktycznie nie działał.

Czwarty element to szkolenia i komunikacja. Bardzo często widzę układ: właściciel zakłada, że „księgowa się zna”, księgowa zakłada, że „szef przeczytał ustawę”, a handlowcy myślą, że to w ogóle nie ich temat. Jedno krótkie, wewnętrzne spotkanie – nawet online – gdzie rozrysujecie sobie na spokojnie scenariusze z poprzedniej sekcji, potrafi zmienić nastawienie całego zespołu. Ludzie zaczynają rozumieć, dlaczego kliknięcie w zły przycisk ma swój finansowy koszt.

Procedury KSeF nie kończą się na samej fakturze. To, jak dziś wystawiasz i poprawiasz dokumenty, odbije się na Twoich rozliczeniach rocznych. Dlatego w osobnym tekście przygotowałem praktyczny przewodnik o tym, jak KSeF wpływa na rozliczenie PIT za 2025 rok. Jeśli działasz w branży turystycznej i często podróżujesz, możesz przy okazji planowania wyjazdów korzystać z narzędzi HikersBay – choćby sekcji ceny hoteli i noclegów pod adresem hikersbay.com/hotels – ale w firmie ten sam nawyk porządkowania kosztów przydaje się właśnie przy KSeF.

Najważniejsze jest jedno: w 2026 r. jest jeszcze przestrzeń na „próbne błędy”. Możesz testować system, szlifować procedury, poprawiać integracje. Od 1 stycznia 2027 r. każdy błąd może mieć już bardzo konkretną cenę. W złotówkach, i w nerwach podczas kontroli. Albo ułożysz swój KSeF teraz, spokojnie, przy kawie, albo za dwa lata będziesz czytać podobny artykuł z decyzją o karze leżącą obok na biurku.